Čo je rodinný rozpočet?

Rodinný rozpočet je finančný plán, v ktorom si rodina nastavuje limity na jednotlivé kategórie výdavkov, ktoré môžu minúť za mesiac. Možno ste si práve položili otázku, na čo je to vlastne dobré. Odpoveď je jednoduchá. Hlavným rozdielom je prístup k riadeniu rodinných financií. Rodinný rozpočet nie je len analýzou výdavkov. Jeho účelom je kontrolovať financie, a vedieť si stanoviť reálne ciele, ktoré je možne dosiahnuť. Preto každý správny rodinný rozpočet zahŕňa:

- Prehľad všetkých príjmov (mzdy, príjmy z podnikania, príplatky),

- Nastavenie limitov pre kategórie výdavkov (potraviny, bývanie, zábava),

- Plánovanie úspor a rezerv pre finančné ciele alebo nečakané udalosti.

Jeho hlavnými cieľmi sú:

- Kontrola financií

Umožňuje sledovať, kam presne smerujú peniaze, odhaliť zbytočné výdavky a zabrániť prečerpaniu rozpočtu. - Plánovanie úspor

Systematické odkládanie prostriedkov na konkrétne ciele – bývanie, vzdelanie detí, dôchodok – aby sa nestratili v bežných výdavkoch. - Príprava na neočakávané situácie

Vytvorenie finančnej rezervy (napr. 6 mesačných príjmov) na pokrytie kríz ako strata príjmu, opravy auta alebo zdravotné výdavky.

Šablóna na stiahnutie

Zadajte email pre automatizované zaslanie šablóny rodinného rozpočtu.

Ako vytvoriť rodinný rozpočet?

Vytvorenie rodinného rozpočtu rozpočtu nie je raketová veda – stačí poznať postup krok za krokom a byť ochotný začať. V tejto časti vám ukážem, ako postupne zmapovať všetky príjmy a výdavky vašej domácnosti, identifikovať oblasti, kde sa dá ušetriť, a ako si stanoviť realistické finančné ciele. Spoločne si prejdeme, aké nástroje a princípy môžete využiť na to, aby váš rozpočet bol nielen prehľadný, ale aj efektívny.

1. Spočítajte si všetky svoje čisté príjmy

Prvým krokom je vyzistenie si všetkých príjmov domácnosti ktoré prichádzajú do domácnosti. Akými sú napríklad :

- vaša výplata/príjem z podnikania

- sociálne dávky

- prídavky na deti

- peniaze z nájmu bytu

- výnosy z investícií

2. Spočítajte si všetky svoje výdavky

Evidencia všetkých výdavkov je základným kameňom pri tvorbe efektívneho rodinného rozpočtu. Len ak presne viete, kam vaše peniaze smerujú, dokážete získať kontrolu nad financiami. Odporúčam, aby ste si po dobu niekoľkých mesiacov poctivo zapisovali všetky výdavky – od najväčších až po tie najmenšie, ktoré sa často zdajú zanedbateľné.

Tento prehľad vám umožní jasne vidieť, ktoré výdavky sú nevyhnutné a kde máte priestor na úspory. Možno zistíte, že niektoré položky sa dajú výrazne znížiť, alebo že niektoré výdavky môžete zo svojho života odstrániť úplne.

Tu vám môžu byť aj nápomocne moje kalkulačky na bývanie alebo na auto, ktoré nájdete medzi ostatnými finančnými kalkulačkami.

Pre väčší prehľad si roztrieďte výdavky do kategórií, ako sú:

- Náklady na život

- Bývanie

- Nájom

- Hypotéka

- Voda / Elektrina / Plyn

- TV / internet

- Opravy

- Telefón

- Náklady na stravu

- Drogéria

- Lieky

- Náklady na dopravu

- Benzín / Nafta

- Hromadná doprava ( Bus, Vlak , električka …)

- Parkovanie

- Náklady na deti

- Škôlka / Škola / Jasle

- Voľnočasová aktivita / krúžky

- Stravné + vreckové

- Bývanie

- Náklady na životný štýl

- Reštaurácie / fast foody

- Kávičky / pivká

- Predplatné služby

- Netflix / HBO / Apple TV

- Spotifi / Apple play

- Úložiska

- Záľuby a voľný čas

- Fitko

- Knihy

- Kino

- Starostlivosť o seba

- Oblečenie a doplnky

- Darčeky

- Výdavky na domáce zvieratá

- Nepredvídateľné výdavky

3. Spočítajte rozdiel medzi príjmami a výdavkami

Ďalším kľúčovým krokom pri zostavovaní rodinného rozpočtu je vytvorenie a porovnanie bilancie príjmov a výdavkov. Tento krok odhalí, či vaše príjmy pokrývajú všetky výdavky, alebo naopak – či žijete „v mínuse“. Zlaté pravidlo znie: Príjmy musia byť vždy vyššie ako výdavky. Aj keď je mesačný deficit len 10–15 €, môže sa časom premeniť na vážny problém, ktorý ohrozí finančnú stabilitu domácnosti.

- Odstráňte nadbytočné výdavky: Analyzujte, kde sa dajú redukovať nepotrebné náklady (napr. predplatné, impulzívne nákupy).

- Zvýšte príjmy: Hľadajte nové zdroje (príležitostná práca, freelancing), zvyšujte kvalifikáciu alebo investujte.

Týmito krokmi získate jasný finančný prehľad a môžete vytvoriť plán, ako dostať rozpočet do rovnováhy.

4. Prehodnoťte a prispôsobte výdavky vašim potrebám

Ak sú vaše výdavky vyššie ako príjmy, treba sa ich pokúsiť znížiť. Musíte sa ako rodina zamyslieť a prehodnotiť, či niekde nemíňate zbytočne alebo priveľa. Často sa stáva, že si platíme rôzne predplatné, ktoré ani nevyužívame. Napríklad za streamovacie služby na pozeranie filmov a seriálov.

Takisto pri potravinách veľakrát platíme len za značku, nie za kvalitu. Skúste sa zamyslieť, kde by ste si mohli „utiahnuť opasok“.

Keď už presne viete, aké sú vaše príjmy i výdaje, či na čom by ste mohli ušetriť, môžete sa pustiť do nastavenia nového rodinného rozpočtu. V ňom si spoločne stanovíte, koľko môžete budúci mesiac minúť, aby ste zostali v pluse. A ako by malo vyzerať ideálne rozdelenie výdavkov?

5. Sledujte a aktualizujte rozpočet

Posledným (a často najdôležitejším!) krokom k udržaniu zdravého rozpočtu je pravidelná kontrola a aktualizácia. Finančná situácia je dynamická – menia sa príjmy (nová práca, príplatky), pribúdajú výdavky (škola detí, vyšší nájom) alebo sa objavia nečakané priority (investície, zdravotné výdavky). Rozpočet preto musí byť živým dokumentom, nie statickým plánom.

- Mesačná kontrola:

Porovnajte plánované a skutočné výdavky. Ak míňate viac na jedlo, upravte limit alebo hľadajte úspory. - Štvrťročná revízia:

Zohľadnite zmeny ako zvýšenie platu, nový úver alebo zmeny v životnom štýle (napr. prepnutie na ekologickejšie energie). - Ročné prehodnotenie:

Vyhodnoťte, či stále platia vaše finančné ciele (napr. úspora na dom sa zmenila na investíciu do podnikania).

1. Automatizácia platieb a úspor

Nastavte si trvalé príkazy na pravidelné platby (nájom, energie, poistenie) a automatické sporenie hneď po prijatí výplaty. Táto stratégia vám okamžite ukáže, aká suma zostáva na bežné výdavky a zážitky, a zároveň zabráni zabudnutiu dôležitých platieb.

- Príklad: Ak máte výplatu 5. dňa v mesiaci, nastavte automatické platby na 6. deň.

- Výhody: Vyhnete sa penále, ušetríte čas a vytvoríte disciplínu v správe financií.

2. Monitorovanie výdavkov

Využite digitálne nástroje (aplikácie ako Money Lover, Spendee, Excel tabuľky) alebo klasický papierový diár na sledovanie každého eura. Kľúčom je kategorizácia výdavkov (potraviny, doprava, zábava) a pravidelný prehľad.

- Tip: Každý večer si 5 minút vyhradite na zapísanie výdavkov.

- Bonus: Niektoré banky ponúkajú automatickú kategorizáciu výdavkov v appke – využívajte ju.

3. Realistické stanovenie cieľov

Nastavte si dosiahnuteľné finančné ciele, ktoré rešpektujú váš príjem a životný štýl. Nechcete, aby bol rozpočet prísny až dusivý – ide o rovnováhu medzi úsporami a kvalitou života.

- Príklad: Namiesto „Ušetrím 500 € mesačne“ začnite s „Ušetrím 100 € a postupne zvýšim“.

- Varovanie: Vyhýbajte sa impulzívnym nákupom a „pôžičkám od budúcnosti“ (kreditné karty bez limitu).

Bonusový tip:

Ak sa nedokážete vzdať konkrétnych výdavkov (napr. káva z kaviarne), zaradte ich do rozpočtu ako pravidelnú položku, ale s jasným limitom. Napríklad: „Maximálne 20 € mesačne na kávu“.

Záver: Kombináciou automatizácie, prehľadu a realistických očakávaní zmeníte správanie k financiam z chaosu na systém, ktorý funguje pre vás – nie proti vám. 💡📊

Ideálne miery rodinného rozpočtu pomocou pravidla 10/20/30/40

Pri plánovaní rodinného rozpočtu môže pomôcť jednoduché pravidlo 10/20/30/40, ktoré ponúka prehľadnú schému na rozdelenie výdavkov do štyroch kategórií. Táto pomôcka nie je univerzálny návod, ale východiskový bod – umožňuje vám lepšie pochopiť, kam smerujú vaše financie, a vytvoriť realistický plán.

Hlavnou výhodou je flexibilita: pravidlo sa dá upraviť podľa vašej aktuálnej životnej situácie, či už riešite príchod potomka, zmenu zamestnania alebo plánovanie dôchodku.

Ako je rozdelenie pravidla 10/20/30/40 ?

10 % z rodinných príjmov by ste mali pravidelne alokovať na dlhodobé budovanie majetku – ide o strategické prostriedky pre finančnú nezávislosť a ochranu rodiny. Túto časť môžete využiť na:

- Dôchodkové úspory (napr. doplnkové dôchodkové fondy),

- Investície do vzdelania detí (školské fondy, štipendiá),

- Kúpu prvého bývania (akumulácia zálohy na hypotéku),

- Vytvorenie generačného majetku (napr. kúpa pozemku, investície do nehnuteľností alebo akcií, ktoré prenesiete na potomkov).

Toto percento nie je náhodné: systematické odkládanie 10 % vytvára „polštár“ pre nečakané životné zmeny a zároveň zhodnocuje prostriedky vďaka úrokom alebo rastu trhu.

Na „železnú rezervu“ a ochranu príjmov by ste mali vyčleniť 20 % rodinného rozpočtu. Toto percento sa rozdeľuje na dve časti:

- 3–5 % na životné poistenie – kryje riziká ako invalidita, vážna choroba alebo úmrtie živiteľa,

- Zvyšok (15–17 %) na krátkodobú rezervu – fond pre nečakané situácie (napr. oprava auta, výpadek príjmu).

Optimálna veľkosť rezervy je 6 mesačných príjmov domácnosti. Keď ju dosiahnete, zamerajte sa na presun častí úspor do dlhodobých investícií (akcie, nehnuteľnosti), kde peniaze zhodnocujú, namiesto neaktívneho ležania na bežnom účte.

Maximálne 30 % rodinného príjmu by ste mali vyčleniť na splátky úverov – hypoték, pôžičiek či kreditiek. Tento strop chráni vašu domácnosť pred prepadnutím do „dlhovej spirály“ a zároveň zachováva priestor pre ostatné životné náklady. Ak ho prekročíte, riskujete:

Obmedzenie investičných príležitostí (napr. nemôžete šetriť na bývanie alebo vzdelanie).

Finančný stres (splátky „zožerú“ príliš veľkú časť príjmu),

Nedostatok rezervy na neočakávané výdavky (opravy, zdravotné problémy),

Zvyšných 40 % rodinného rozpočtu je určených na pokrytie bežných výdavkov, ktoré zabezpečujú chod domácnosti aj priestor pre životnú kvalitu. Táto časť zahŕňa:

- Základné potreby: Potraviny, drogéria, energie, doprava,

- Životný štýl: Oblečenie, kultúrne aktivity, hobby,

- Komfort a radosť: Jedálenských potešenie, rodinné výlety, wellness.

Cieľom nie je len prežiť, ale žiť s pocitom spokojnosti. Zároveň platí: aj v tejto kategórii je dôležité plánovať a monitorovať výdavky – napríklad pomocou rozpočtových aplikácií – aby ste minimalizovali impulzívne nákupy a udržali percento pod kontrolou.

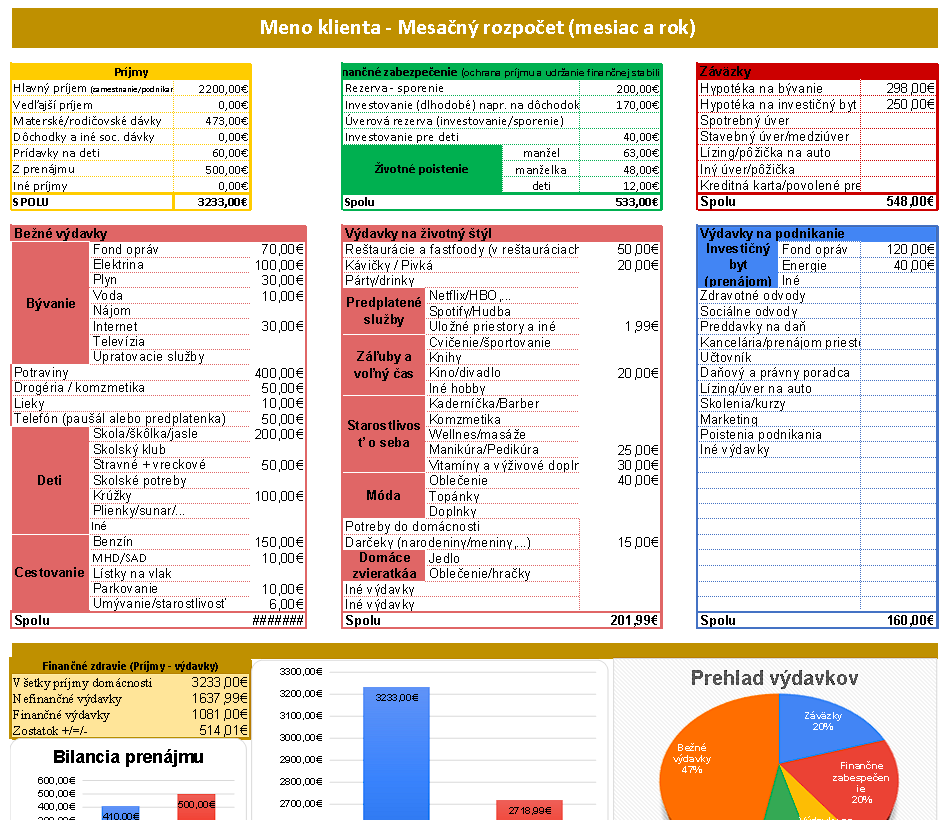

Modelový príklad rodinného rozpočtu

Prehľadný príklad rodinného rozpočtu s vysvetlením:

Rodina Novákovci

- Príjem: Muž (1 500 € čistého) + Žena (1 200 € čistého) = 2 700 € mesačne

- Rozpočet je rozdelený podľa pravidla 10/20/30/40, ktoré sa dá prispôsobiť životnej situácii.

Rozdelenie príjmov

10 % – Dlhodobé úspory a investície

- 270 €

- Na čo? Dôchodok, vzdelanie detí, generačný majetok.

- Tip: Investujte do ETF fondov alebo nehnuteľností pre stabilný rast.

20 % – Finančná rezerva a ochrana príjmov

- 540 €

- Životné poistenie: 81–135 € (3–5 % príjmu) – kryje invaliditu, vážne choroby, úmrtie živiteľa.

- Krátkodobá rezerva: 405–459 € – fond pre nečakané výdavky (opravy, strata príjmu).

- Cieľová rezerva: 16 200 € (= 6 mesiacov príjmu). Po jej dosiahnutí presuňte prostriedky do investícií.

30 % – Splátky úverov

- 810 €

- Maximálny odporúčaný strop – hypotéky, pôžičky, kreditky.

- Varovanie: Ak úvery presahujú 30 %, zvážte refinancovanie alebo konsolidáciu dlhov.

40 % – Bežné výdavky

- 1 080 €

- Čo sem patrí? Bývanie (energie, hypo/nájom), potraviny, doprava, zábava, oblečenie.

- Tip: Využite cashback karty aleto akcie na úsporu v tejto kategórii.

- Prípad 1: Rodina s hypotékou

Ak by Novákovci mali hypo splátku 900 € (namiesto plánovaných 810 €), znížia podiel na bežné výdavky (napr. z 40 % na 35 %) alebo dočasne pozastavia investície. - Príklad 2: Rodina bez úverov

Ak nemajú úvery, presunú 30 % (810 €) do investícií alebo rezervy – napr. na kúpu bývania v hotovosti.