Zbavte sa stresu z peňazí a žite bezstarostný život.

V dnešnom dynamickom svete je ľahké stratiť kontrolu nad financiami. Stres z nedostatku peňazí, neustále rastúce ceny a nepredvídateľné výdavky nás oberajú o energiu a bránia nám v plnohodnotnom živote. Našťastie, existuje cesta k finančnej stabilite, ktorá nám umožní dosiahnuť pokojný spánok a pohodu.

Prečo by sme mali chcieť dosiahnuť finančnú stabilitu? Nie je to len o pokojnom spánku, lebo každému sa lepšie spí s pár tisíckami na účte, ale je to hlavne o tom ako sa nedostať do finančných problémov. Napríklad: pokazí sa auto, ak nemáme vlastné peniaze, tak musíme si požičať, prídu zdravotné problémy, musíme si požičať alebo niečo predať a takto postupne začína kolotoč, z ktorého je veľmi ťažké sa dostať. Najvyšší stupeň je smerovanie k bankrotu.

Stupne finančného zdravia – finančnej stability:

Predtým, ako sa vydáme na túto cestu, je dôležité pochopiť, v akom stave sa naše financie nachádzajú. Máme sedem stupňov finančného zdravia, od finančnej tragédie až po finančnú slobodu:

1. Finančná tragédia – výdavky prevyšujú príjmy, máme exekúcie alebo iné vážne finančné problémy, smeruje to k osobnému bankrotu.

2. Finančná závislosť – do tejto kategórie najčastejšie patria študenti, dôchodcovia a mamičky na rodičovskej dovolenke. Je to závislosť od pomoci štátu, rodiny alebo iného príjmového zdroja.

3. Finančná nepohoda – príjmy sa rovnajú výdavkom a zároveň nie je vytvorená finančná rezerva, alebo nie je v potrebnej výške.

4. Finančná nespokojnosť – príjmy prevyšujú výdavky, avšak nedarí sa mať financie pod kontrolou a našetriť si, takže nie je vytvorená finančná rezerva vo výške 3 – 6 násobku mesačných príjmov.

5. Finančná pohoda – príjmy prevyšujú výdavky a zároveň je vytvorená finančná rezerva vo výške 6 mesačných príjmov. .

6. Finančná nezávislosť – pasívne príjmy nám pokrývajú výdavky. V tejto kategórii je cieľ mať likvidný majetok, t. z. prevoditeľný na peniaze vo výške aspoň 6-ročného príjmu. Nepočítajú sa do toho nehnuteľnosti využívané na vlastné bývanie. Spadá sem aj FIRE – spôsob ako dosiahnuť skorší dôchodok.

7. Finančná sloboda – v tomto stave nám pasívne príjmy pokrývajú nielen naše výdavky, ale aj výdavky ďalších generácií. Tento stupeň je ťažko dosiahnuteľný a je možné ho dosiahnuť podnikaním, kedy firma musí výrazne prosperovať alebo zdedením veľkého obnosu peňazí.

Nenachádzam sa vo finančnej stabilite? Tak tú sú kroky ako sa k nej postupne dostať.

Cesta k finančnej stabilite nie je ľahká, ale s odhodlaním a správnym prístupom je dosiahnuteľná pre každého. Tu je niekoľko konkrétnych krokov, ktoré vám pomôžu a ktoré používam aj pri práci s klientmi:

1. Získajte kontrolu nad svojimi financiami:

- Urobte si prehľad o svojich príjmoch a výdavkoch. Zistite, kam vaše peniaze miznú:

Vypíšte si náklady na bývanie, stravu, deti, koníčky, kávičky, obedíky, fitko,…, ale aj finančné výdavky ako sú splátky úverov, platby poistení, sporení a investovania. Najlepšie je urobiť si prehľad za cca 2 – 3 mesiace, aby ste zistili ako sa Vám výdavky vyvíjajú a aký je priemer.

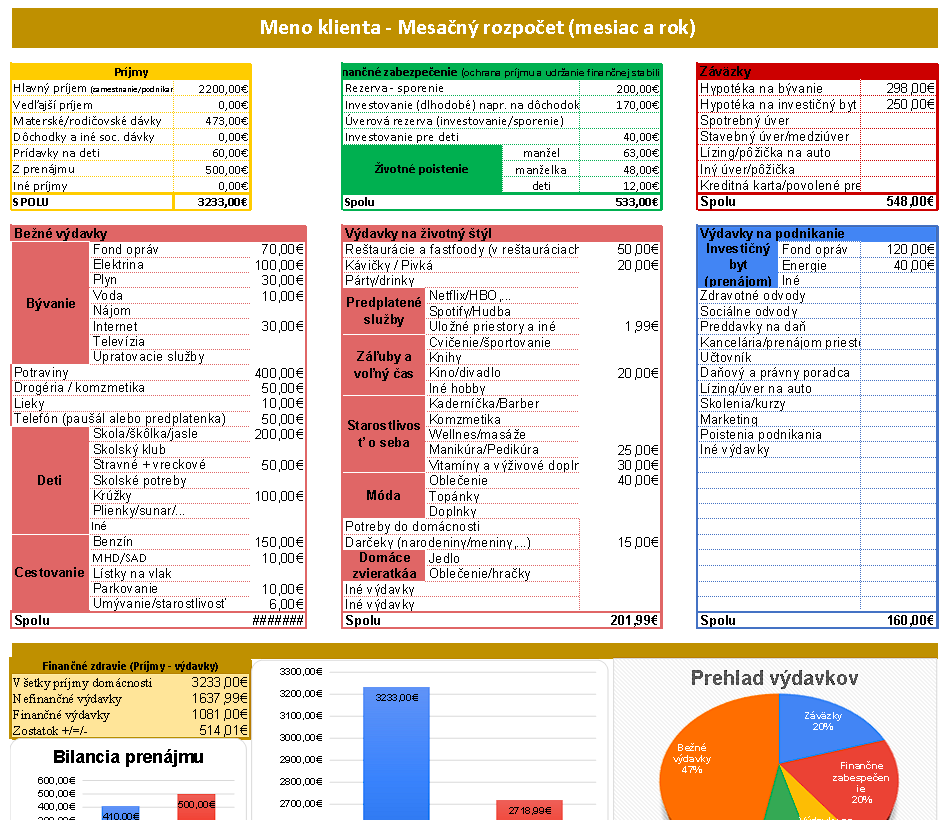

Pomôcť Vám môže aj excel, ktorý som vytvorila a môžete si ho zadarmo stiahnuť tu: https://www.anitaklimkova.sk/financne-sluzby/rodinny-rozpocet-2/

- Urobte si poriadok v zmluvách:

Platíte, ale neviete za čo? Je dobré mať zodpovedný prístup, čo zahŕňa mať prehľad v uzatvorených zmluvách a mať ich na jednej kope. Prečo?

- staré zmluvy je dobré po čase skontrolovať, lebo môžete na nich prichádzať o peniaze (môžete mať aktuálne niečo lacnejšie za rovnakú kvalitu, alebo môžete mať lepšie podmienky pri rovnakej cene).

- v prípade potreby viete zmluvu rýchlo nájsť, napr. pri vytopení suseda, refinancovaní hypotéky, PNke,..

Tento krok je náročnejší, pretože vyznať sa vo všetkých oblastiach financií a porozumieť či máte zmluvy dobre nastavené a či sú stále aktuálne, je náročné. Posúdenie nechajte na odborníka, ale aj ten sa poteší, ak budete mať zmluvy k dispozícií a nebudete ich musieť krvopotne hľadať niekoľko dní.

- Nastavte si ciele: Určte si, koľko chcete ušetriť a na aký účel

Ciele si stanovujte reálne a aj tomu prispôsobte rozpočet. Nemusíte sa ponáhľať a dávať si vysoké ciele, je v poriadku, ak si na niečo budete sporiť niekoľko mesiacov/rokov.

Určite si ciele napr. finančná rezerva = zarábam 1000€ mes., tak potrebujem rezervu vo výške 6 000€, ako sa k tomu dostať? Koľko mesačne si musím odložiť? Dovolenka – kedy, koľko peňazí bude treba?

Z prvého kroku by ste mali vedieť koľko Vám cca mesačne zostáva a túto sumu rozdeliť na ciele. Vždy si nechajte nejaký peniaz nazvyš, napr. zostáva mi 300€ mesačne, tak aspoň 50€ si nechám a zvyšok si odložím na sporenie, investovanie,…

Ciele máme krátkodobé, strednodobé a dlhodobé, avšak, ak nemáme rezervu, tak prioritou by mali byť krátkodobé. Ja klientom ani neodporúčam začať investovať predtým ako si vytvoria aspoň nejakú časť finančnej rezervy – lebo je to nebezpečné.

- Vytvorte si rozpočet: Plánujte svoje výdavky a držte sa ho.

Ak ste zistili, že máte príliš vysoké výdavky na niektoré veci, napr. na jedlo v reštauráciách/donášky/kaviarne/bary, tak skúste začať pomaly, nemusíte sa úplne obmedziť, ale vytvorte si mesačný rozpočet, ktorý neprekročíte. Napríklad mesačne nenechám v bare 100€, ale len 30€.

- Nastavte si trvalé príkazy na sporenie: Ušetrite peniaze automaticky hneď po výplate.

“Ja si odkladám, keď niečo zostane na konci mesiaca”, “Malo by mi zostávať 200€ mesačne, ale neviem kde sú tie peniaze, lebo na účte nie sú”,… toto častokrát počúvam, ak sa ku mne dostane človek, ktorý nemá zvyk si odkladať. Riešenie? Nastavte si po výplate (deň/dva neskôr) trvalý príkaz, peniaze si hneď ušetríte pre seba.

2. Vytvorte si rezervný fond:

Rezervný fond vám pomôže prekonať nepredvídané výdavky. Snažte sa našetriť aspoň 3 až 6 mesačných príjmov. Keď dosiahnete potrebnú výšku rezervy, tak neodporúčam ďalej sporiť, ale efektívnejšie nastaviť financie, napr. strednodobo a dlhodobo investovať.

3. Zbavte sa zlých dlhov:

Máme dobrý a zlý dlh, dobrý je napríklad hypotéka na bývanie alebo na investičný byt, zlý dlh je úver na dovolenku, na auto a nedajbože, na darčeky. Tieto malé úvery vedia zo skúseností mať vyššiu splátku ako splátka hypotéky na bývanie, zbytočne zaťažujú rozpočet a častokrát majú vysoké úročenie, priemerne 9%. Úver sa oplatí vyplatiť vtedy, ak jeho úrok a celkové náklady sú vyššie ako to % výnosu, čo vám vedia peniaze zarobiť v investíciách. Priemerný stabilný výnos na akciových fondoch je cca 8% ročne.

Čo s nimi? Veľmi malé pôžičky odporúčam vyplatiť čo najskôr, alebo ak tých úverov je viac a nedajú sa vyplatiť jednorazovo, tak skúsiť ich konsolidovať (spojiť) do jedného, ušetrí to náklady (úroky, poplatky), ale viete si aj splátku znížiť.

4. Poistite si príjem – majte záložný príjem od poisťovne:

Kvalitné životné poistenie je ďalšou dôležitou súčasťou finančnej stability, pretože rezerva nám slúži len na krátkodobé vykrytie príjmu a dopĺňa ju poistenie na dlhodobé vykrytie príjmu. Pomôže vám pokryť náklady na liečbu, na splátky úverov a na život v prípade vážnych úrazov, chorôb, PN a smrti. Nech sa nemusíte spoliehať na štát a zbierať „vrchnáčiky“ na liečbu.

Malý tip: Skontroluje si poistné sumy na zmluve, mali by byť nastavené tak, aby Vám peniaze vystačili min. na 2 roky liečby, invalidita aj vyše 5r. Poistenie, kde máte choroby kryté na 5 000€, invaliditu ani nemáte a trvalé následky úrazov máte na 7 000€ je pre dospelého pracujúceho človeka pomerne zbytočné a nedostačujúce.

5. Investujte:

Investovanie vám pomôže zhodnotiť vaše peniaze, ochrániť ich pred infláciou a dosiahnuť finančnú nezávislosť.

Ak už máte vytvorenú aspoň čiastočnú finančnú rezervu, tak začnite sa zaoberať investíciami. Dobré je je vzdelať sa v základoch, ale nechať to na odborníka, pretože málokto sa tomu dokáže venovať a starať sa o to celý život.

6. Hľadajte pomoc:

Ak sa vám nedarí dosiahnuť finančnú stabilitu, neváhajte vyhľadať pomoc finančného poradcu. My sa vieme na vašu situáciu pozrieť objektívne a vieme Vám byť oporou a pomôcť vám plniť ciele.

Mám za sebou niekoľko klientov, kde sme začínali od nuly a prichádzali s problémom našetriť si, dnes po niekoľkých rokoch sa im hromadia peniaze na účtoch a nie len sporiacich, ale aj investičných. Dôležité je chcieť.

Finančná stabilita nie je cieľ, ale cesta. Je to cesta k plnohodnotnému a spokojnému životu bez stresu z peňazí. S trochou snahy a disciplíny ju môžete dosiahnuť aj vy.

Pamätajte:

- Stav finančného zdravia si môžete vypočítať v mojej kalkulačke.

- Prehľad výdavkov si môžete urobiť v Exceli, ktorý si môžete stiahnuť na tomto linku.

- Ak potrebujete pomoc, neváhajte sa na mňa obrátiť.

Spolupráca je kľúčom k úspechu. Tak ako pri cvičení máte trénera, aj pri financiách môžete mať poradcu, ktorý vám pomôže dosiahnuť vaše ciele.